La Contraloría General de la República detectó maniobras financieras y omisiones en la declaración jurada del exdiputado Orlando Arévalo y su esposa.

El exdiputado colorado Orlando Arévalo constituyó una firma empresarial apenas cinco días después de abandonar su banca en la Cámara Baja. Los informes finales de la Contraloría General de la República (CGR) exponen hoy diversas maniobras financieras bajo sospecha. El órgano superior de control examinó la correspondencia de bienes del exlegislador y de su esposa, la concejala lambareña Carolina González.

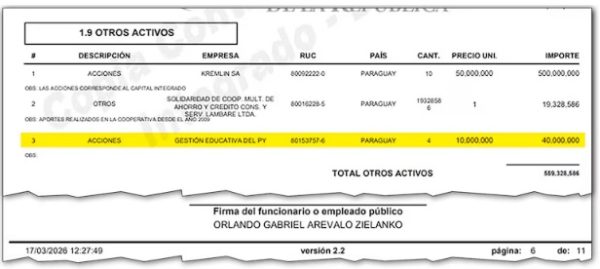

La investigación se centra en la creación de la firma denominada “Gestión Educativa del Paraguay EAS”. Esta sociedad anónima simplificada está dedicada exclusivamente al rubro de la enseñanza. Según el documento oficial, el exlegislador omitió declarar su participación en esta entidad al momento de presentar su baja del cargo público. Esta falta de transparencia administrativa motivó una comunicación directa al Ministerio Público para profundizar en el origen de los fondos.

La CGR detectó que la pareja política de Lambaré mantiene una participación accionaria directa en dicha sociedad. Actualmente, “Carol” González busca la intendencia de esa ciudad con el apoyo de sectores vinculados al exvicepresidente Hugo Velázquez. El ente de control subraya que la vinculación comercial del matrimonio coincide con su influencia en el ámbito político departamental. Por este motivo, los auditores cuestionan la legitimidad de los movimientos declarados ante el fisco.

Constitución de sociedad y aportes bajo sospecha

Arévalo intentó justificar la omisión de la firma ante las observaciones del equipo auditor estatal. El exparlamentario calificó el hecho como un “error sustentable, producto de un descuido no intencional”. Sin embargo, la documentación oficial expone contradicciones que superan un simple olvido administrativo. El informe técnico señala que existe una falta de trazabilidad crítica en los fondos utilizados para la operación.

La empresa se formalizó el 13 de febrero de 2025, muy poco después de la renuncia de Arévalo. El capital social aprobado para la firma asciende a la suma de G. 3.300 millones. No obstante, la integración inicial registrada fue de G. 100 millones en efectivo. Este monto se distribuyó de forma equitativa entre cinco accionistas fundadores, según consta en el acta de constitución.

Además del matrimonio, figuran como socias sus hijas jóvenes, Gloria Natividad y Milagros Belén Arévalo González. También aparece una tercera mujer de 25 años identificada como Jaquelin Isabel Ferreira Benítez. Las tres jóvenes aportaron supuestamente G. 20 millones cada una para fundar la prestadora de servicios educativos. Sin embargo, los registros comerciales a los que accedió ABC revelan que las mismas arrastran deudas impagas por tarjetas de crédito y vehículos.

Imputación fiscal y vínculos con el caso Lalo Gomes

El historial de Ferreira Benítez genera dudas adicionales en los investigadores de la Contraloría General. A sus 20 años, la joven ya figuraba como representante legal de otra firma llamada Sertic EAS. Dicha empresa se constituyó previamente con un capital de G. 50 millones. Estas inconsistencias entre la capacidad económica de los socios y los capitales integrados activaron las alarmas sobre presunto testaferrazgo.

La renuncia de Arévalo ocurrió el 8 de febrero de 2025 tras la filtración de conversaciones privadas. Esos chats con el fallecido diputado Eulalio “Lalo” Gomes desnudaron un esquema de supuestos favores económicos. Según las sospechas, el objetivo era salvar a magistrados desde el Jurado de Enjuiciamiento de Magistrados (JEM). Actualmente, el exlegislador colorado se encuentra imputado por el hecho punible de cohecho pasivo.

El equipo auditor concluyó que no existe evidencia suficiente sobre la razonabilidad de la variación patrimonial. La imposibilidad de confirmar el valor real de los bienes impide certificar la legalidad de sus activos. La CGR no pudo validar las obligaciones financieras reportadas por el matrimonio Arévalo-González en sus formularios oficiales. Por lo tanto, el informe remitido a la Fiscalía subraya la opacidad de sus finanzas actuales.

Inconsistencias en el valor de inmuebles y obras

El reporte oficial hace énfasis en la falta de validación del valor real de las edificaciones familiares. Un ejemplo concreto es una propiedad identificada bajo una cuenta corriente catastral específica en la ciudad de Lambaré. Este inmueble presentó depreciaciones llamativas con el transcurrir de los años en los documentos presentados. El 15 de febrero de 2025, González cotizó la propiedad en tan solo G. 316 millones.

Sin embargo, las planillas de la Municipalidad de Lambaré exponen una realidad financiera totalmente diferente. Ya en septiembre de 2023, se reportó un valor de G. 551 millones por obras en ese terreno. En su descargo, la concejala adjuntó un dictamen pericial ordenado por ella misma tras denunciar a una constructora. Ese documento externo arrojó un tercer valor que asciende a los G. 991 millones por la edificación.

Este último peritaje detalla que el presupuesto total de la obra era de G. 1.513 millones. De ese total, el matrimonio ya habría entregado G. 1.386 millones a la contratista denunciada por ellos. Estas diferencias abismales entre los montos declarados y los costos de construcción refuerzan la tesis de la Contraloría. El Ministerio Público deberá determinar ahora si estos fondos provienen de actividades lícitas vinculadas a la función pública.

Fuente: ABC Color