La ley N° 5098/2013 “de responsabilidad fiscal” establece entre sus principales disposiciones que el déficit fiscal anual de la Administración Central, incluidas las transferencias, no sobrepase el 1,5% del Producto Interno Bruto (PIB) estimado para dicho año fiscal.

Pero también dispone dos reglas que buscan “ordenar la casa” en el momento de distribuir los gastos del Estado. “El incremento anual del gasto corriente primario del Sector Público no podrá exceder a la tasa de inflación interanual más el 4%. El gasto corriente primario se define como gasto corriente total excluido el pago de intereses”, señala por un lado y, por otro, que “no se podrán incorporar incrementos salariales, excepto cuando se produzca un aumento en el salario vital mínimo y móvil vigente. El aumento será como máximo en la misma proporción y se incorporará en el Presupuesto del siguiente Ejercicio Fiscal”.

Al respecto, el economista Jorge Garicoche afirmó a este diario que es importante converger al 1,5% de déficit -cifra a la que no se llega desde el 2019-, pero esa no es la única regla fiscal que nos habíamos trazado como país y que en la actualidad no se está cumpliendo.

Lea más: Gobierno incumplió la meta fiscal para el 2025, aún con el «bicicleteo»

Una importante “señal política”

“Hay otras reglas fiscales que hoy, si uno lee la ley del presupuesto general de gasto de la nación, están exceptuadas. ¿Cuáles son esas reglas fiscales? Que el gasto corriente no pueda superar a la tasa de inflación en su crecimiento. Y que los salarios públicos no puedan crecer por encima de la tasa de inflación”, explicó.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

Garicoche añadió que la “señal política” más importante sería esta: “Si queremos realmente respetar las reglas fiscales, deberíamos respetar absolutamente todas las reglas macrofiscales que se puso el país”.

Cómo debería ser el registro de la contabilidad pública

Por otro lado, considerando las millonarias deudas que tiene el Estado con distintos sectores y cuyo pago se pospuso para el 2026 -por productos y servicios recibidos el año pasado-, el analista instó a que se reflexione sobre cómo queremos hacer el registro de nuestra contabilidad pública.

Mencionó que el manual del Fondo Monetario Internacional enseña que el devengamiento se da con el hecho económico, que a su vez ocurre cuando el Estado reconoce una cuestión. Es decir, se trata de un principio contable fundamental que establece que los ingresos y gastos deben registrarse en el momento en que ocurren económicamente.

En nuestro país, sin embargo, tenemos un sistema contable en la gestión pública donde no se reconoce inmediatamente el hecho económico. Según lo explicado, si bien se menciona que “el sistema por el cual vamos a pagar es una base devengada que implica que cuando reconocemos el hecho económico también vamos a registrarlo, eso no se está viendo en pureza”.

El MEF reconoce el hecho cuando llega a tesorería

“El reconocimiento que da el Ministerio de Economía es cuando se obliga el hecho económico. ¿Y cuándo se obliga el hecho económico? Cuando realmente llega a la tesorería del Ministerio de Economía y no en el momento en que un activo es reconocido por el Estado paraguayo o cuando un medicamento es recibido por el Estado paraguayo o cuando un servicio es aceptado por el Estado paraguayo”, alertó Garicoche.

En esa línea, instó a corregir esa situación, porque si no lo hacemos, podría haber un incentivo a que se atajen las facturas en el MEF. Mientras tanto, “la ruta ya está en funcionamiento, el servicio ya tiene su uso. Entonces, hay que tener mucho cuidado con esa cuestión”, añadió.

Lea más: Proveedoras de dos sectores importantes desmienten al MEF y reclaman deuda de US$ 950 millones

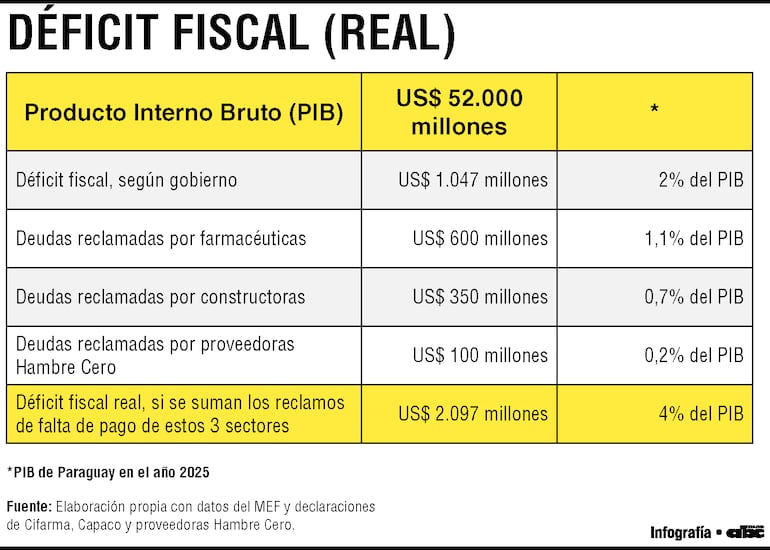

Déficit estaría en torno al 4%, si se consideraran las millonarias deudas

Precisamente, debido a esa falta de sinceramiento en las cuentas públicas, hoy se tienen certificados de obras de trabajos terminados el año pasado por los cuales el Estado no está pagando. Lo mismo ocurre con medicamentos entregados hace meses, así como alimentos para el programa Hambre Cero, por los que no se ha abonado. Solamente en esos tres sectores -proveedoras de obras públicas, salud y Hambre Cero-, el Estado adeuda al menos US$ 1.050 millones.

Si dicho monto se sumara al déficit fiscal “oficial” que dio a conocer el gobierno esta semana, en lugar del 2% del PIB que se informó (US$ 1.047 millones), la cifra en realidad estaría en torno al 4% del PIB (alrededor de US$ 2.097 millones). Eso, sobre la base de cálculo de un PIB de US$ 52.000 millones que se registró en 2025.

El grado de inversión “a un alto costo”

La diputada Rocío Vallejo (PQ), por su parte, se sumó al análisis de lo que está sucediendo con el déficit fiscal aparentemente “ficticio” o “engañoso”.

Según lo señalado, el plan de convergencia fiscal, que establece el tope de déficit que se puede tener cada año en la administración central hasta llegar al 1,5% del PIB en 2026, fue clave en la obtención del grado de inversión de Paraguay por parte de una segunda calificadora de riesgos (Moody’s en 2024 y S&P en 2025).

Sin embargo, si ese grado de inversión va a implicar que el Estado no honre sus compromisos con segmentos sensibles de la economía -como salud, obras públicas y alimentos para sectores vulnerables-, en lugar de un beneficio, está resultando un perjuicio, de acuerdo con su análisis. Sobre todo, porque al no pagar a las proveedoras del Estado, en realidad se está cortando toda la cadena de pago “hacia abajo”, es decir, a las mipymes que a su vez proveen a dichas compañías.

En tal sentido, Vallejos afirmó: “Logramos el grado de inversión, pero ¿a qué costo? Nos está saliendo muy caro”.

¿Cómo cubrirán deudas?

Recordó que el año pasado, cuando se trató el presupuesto general de gastos de la nación, ya se abordó a el tema de la deuda millonaria del Estado y aún así se previó “cero en transferencia”.

“Se previó cero para pagar las deudas que quedaron el año pasado. Entonces, probablemente en cualquier momento va a venir un pedido de emisión de bonos en una extraordinaria para eso. O si no, no veo cómo van a cubrir las deudas”, reflexionó la legisladora.

También señaló que el presupuesto asignado a obras para este 2026 es muy acotado, con relación a los compromisos asumidos. “Las nuevas obras que deben ejecutarse este año de contratos ya adjudicados rebasa ampliamente el presupuesto, más la deuda del año anterior. Es decir, deudas tras deudas”, dijo.

El escenario es bastante complejo, según lo explicado. Debido a que para financiar importantes obras, el Estado tomó créditos externos, por los cuales se pagan intereses e incluso, se penaliza si no se usa el dinero en el tiempo acordado.

“Es decir, estamos pagando intereses a los proveedores porque no se les paga a tiempo, estamos pagando intereses por beneficios obtenidos e intereses por no usar los beneficios obtenidos. Y todo esto, ellos -autoridades económicas del Gobierno de Santiago Peña- manifestaban que es para no pasar el famoso déficit fiscal”, indicó.

Sincerar las cuentas

La diputada Vallejo afirmó que se debe sincerar “de una buena vez por todas” el presupuesto, conforme a la capacidad real de pago del Estado. “Se lo digo al mismo ministro (de Economía, Carlos Fernández). Se lo dije en una reunión ahí en mesa directiva de la Cámara de Diputados. Es un presupuesto mentiroso. Un presupuesto que aprobás 100, luego el plan financiero te dice: ‘no, hay solamente 80’, luego el plan de caja te dice ‘no, solo hay 70’. Y después otra vez tenés crédito que no usás para no pasar el déficit fiscal, porque hay un compromiso con todo este tema del grado de inversión. Esto hace que tengamos un panorama que no es real”, puntualizó.