No basta con mirar dentro de Europa; simplemente no es suficiente. Consciente de ello, el Ejecutivo comunitario acaba de poner sobre la mesa una docena larga de proyectos estratégicos de extracción y procesamiento de minerales críticos que apunta mucho más allá de sus fronteras —a decenas de miles de kilómetros, en algunos casos— y se extiende por los cinco continentes para asegurarse el acceso a recursos clave para los sectores en los que está en juego el futuro: energía, tecnología y defensa.

El anuncio de Bruselas, lanzado el pasado 4 de junio, es toda una declaración de intenciones. La Comisión Europea es —ahora sí— consciente de que no puede quedarse atrás en la carrera geopolítica. “Debemos reducir nuestra dependencia de todos los países, en particular frente a algunos, como China, de quien dependemos por encima del 100%”, argumentó Stéphane Séjourné, vicepresidente y responsable de Estrategia Industrial del Ejecutivo comunitario. “Los vetos a las exportaciones aumentan nuestro deseo de diversificar”, agregó, en referencia al reciente freno sobre las ventas de estas materias primas impuesto por las autoridades chinas.

Aunque ambicioso —5.000 millones de euros de inversión solo para que los 13 proyectos elegidos echen a andar—, el plan no será suficiente para resolver la escasez más inmediata: China, indiscutible líder en este sector, ya ha empezado a aplicar restricciones sobre sus exportaciones de estas materias primas clave, tensando muchas cadenas occidentales de suministro y poniendo en un brete al sector manufacturero. Sí servirá, quizá, para sacudirse en el futuro una peligrosa dependencia; porque sin minerales críticos no habrá transición renovable. Y, hoy, Pekín tiene un dominio casi absoluto en este terreno. Tan sencillo como eso.

Baterías y semiconductores

Diez de los 13 proyectos seleccionados por Bruselas implican la explotación de recursos (litio, níquel, cobalto, manganeso, boro o grafito) cruciales para la fabricación de semiconductores y, sobre todo, de baterías —tanto para coches eléctricos como, en general, para almacenar electricidad—. Una auténtica navaja suiza para consolidar la revolución renovable.

Otros dos proyectos, en Sudáfrica y en Malawi, están centrados en el aprovechamiento de las llamadas tierras raras, insumos esenciales para los imanes que se utilizan en la industria aeroespacial, el sector de las renovables y la electromovilidad. Elementos, en fin, más que cruciales para una era en la que estos minerales ocuparán el espacio estratégico que todavía hoy tienen el petróleo y el gas. Dos combustibles que Europa ha tenido que importar en masa y que han creado una dependencia difícilmente gestionable: no hay más que recordar lo ocurrido desde la invasión rusa de Ucrania, en 2022.

Ahora se trata de evitar que se repita esa historia de dependencia con otros protagonistas. “Cuando las cadenas de suministro funcionan y los materiales fluyen libremente de una parte a otra del mundo, apenas parece importar su procedencia: simplemente aparecen y alimentan una máquina industrial que hemos dejado de intentar cartografiar o comprender”, describe gráficamente Ed Conway en Material World (Península, 2024). “Pero cuando [esas cadenas de suministro] se rompen, por guerras o batallas comerciales, (…) las materias primas baratas y omnipresentes que antes podíamos obtener fácilmente en la otra punta del mundo adquieren una dimensión nueva y urgente”.

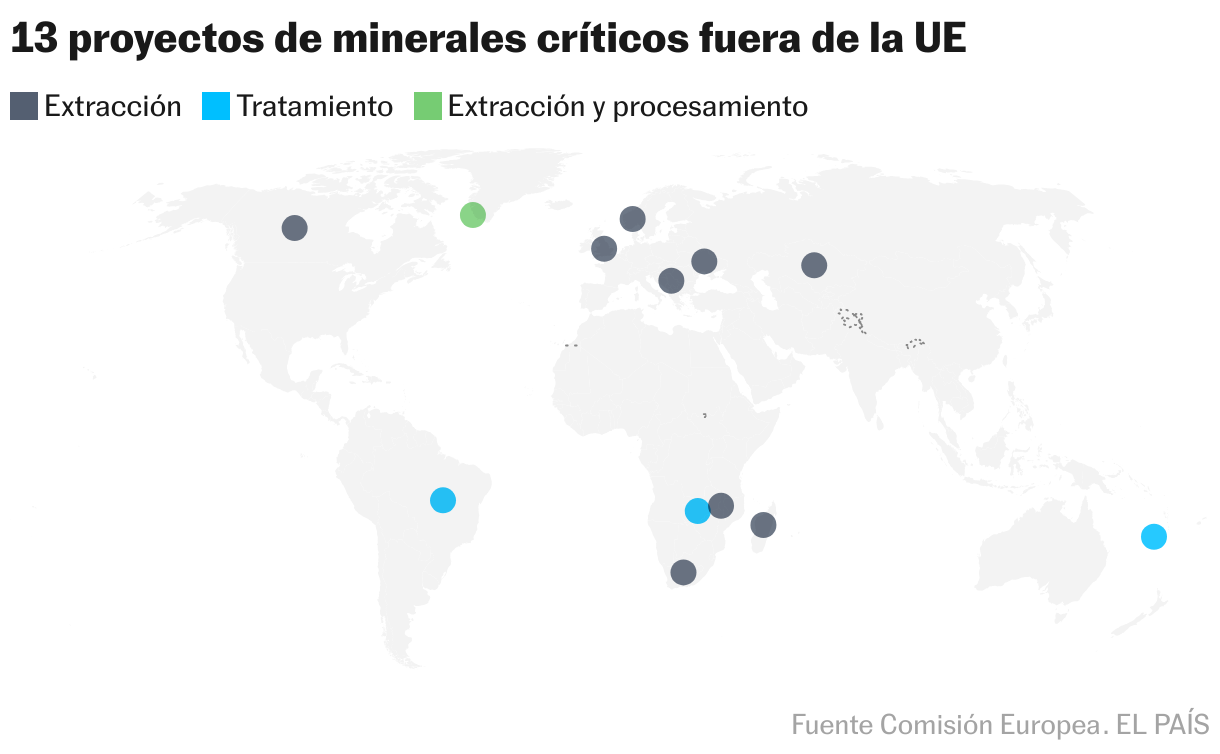

En los cinco continentes

Las nuevas propuestas comunitarias, que se suman a otras 47 aprobadas en marzo para volver a la mina en Europa, se extienden por cinco continentes: de América (Canadá o Brasil) a Oceanía (Nueva Caledonia) pasando por la Europa extracomunitaria, África o Asia Central.

La lista es, también, un recorrido por el tablero geoestratégico de la minería mundial. Bruselas impulsa proyectos de explotación de grafito en Ucrania y Kazajistán, dos jurisdicciones que Rusia considera dentro de su zona de influencia y que se antojan fundamentales para el suministro de cercanía en el Viejo Continente. O en Groenlandia, blanco recurrente del constante discurso imperialista del presidente de Estados Unidos, Donald Trump.

Mientras la Casa Blanca insiste en “comprar” Groenlandia, el interés internacional por sus materias primas se ha disparado en los últimos meses. Los groenlandeses salieron a las calles en marzo para gritar que no están “en venta”, en un ambiente de crecientes tensiones independentistas y un intenso debate entre quienes ven la separación de Dinamarca como una oportunidad para la llegada de inversiones y quienes se preocupan por el impacto medioambiental de la nueva fiebre extractivista. El interés de Washington por los suministros de tierras raras y los imanes también se hizo patente en las negociaciones de esta semana con China, en mitad de la guerra comercial.

Los nuevos planes de los Veintisiete también buscan extraer cobre en Noruega, con un proyecto en el Ártico, otra zona de creciente interés geopolítico. Y tienen en sus miras al Reino Unido pos-Brexit para el aprovechamiento de sus recursos de wolframio, cuya dureza es crucial en la industria militar para la fabricación de blindajes y misiles.

¿Será suficiente? “No lo creo”, sentencia Gavin Montgomery, jefe de análisis de metales y minerales en la firma de inteligencia económica y datos S&P Global. “Estos proyectos solo representan una selección de minerales críticos y no incluyen elementos como el germanio, galio o el antimonio. Además, muchos están en etapas tempranas de desarrollo, podrían tener costes operativos elevados en comparación con el mercado global y algunos están geográficamente muy alejados”, apunta en declaraciones a EL PAÍS. Su previsión: que la mayoría no entren en producción y, por tanto, no comiencen a abastecer a las industrias europeas “hasta la próxima década”.

Más demanda… Y mucha más oferta

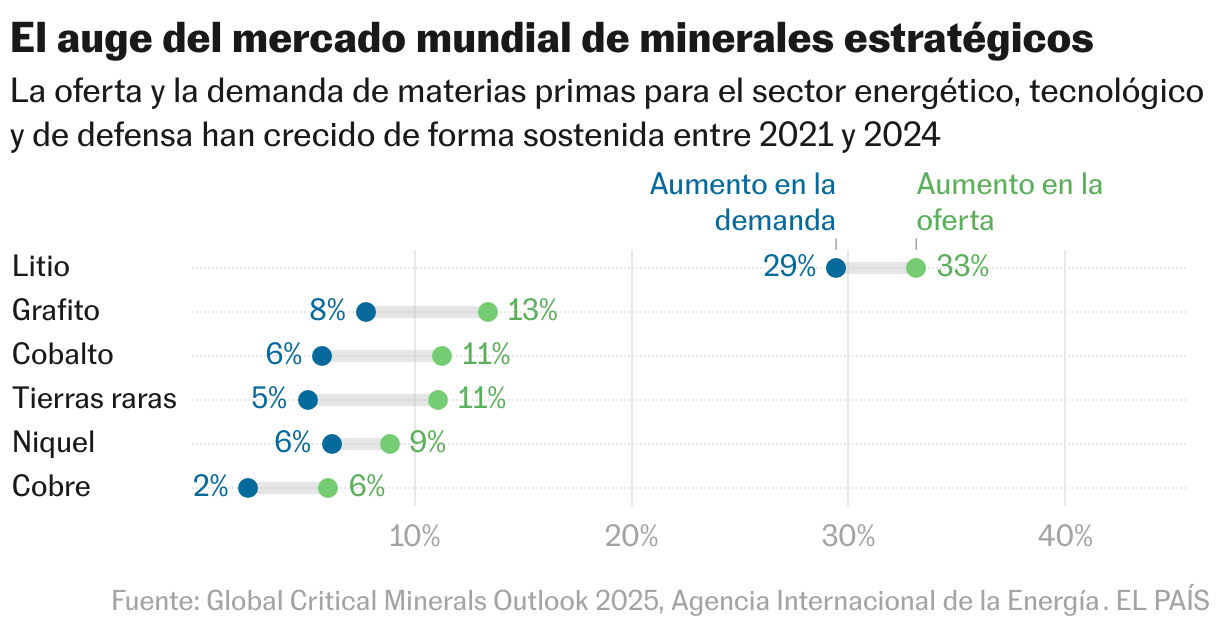

Los minerales críticos son un mercado en expansión. Entre 2021 y 2024, la demanda de litio ha crecido en promedio casi un 30% cada año, en comparación con el 10% de crecimiento anual que tuvo de media la década pasada, según la Agencia Internacional de la Energía (AIE, dependiente de la OCDE). En esos tres años, el consumo de grafito ha aumentado un 8%; el de cobalto, un 6%, y el de tierras raras, un 5%.

La oferta, sin embargo, se ha incrementado aún más. Sobre todo, de la mano de China: el gigante asiático representa más del 90% de la producción mundial de tierras raras y de cobalto y cerca del 80% del grafito en el mundo, según la AIE. También es el principal refinador mundial de tierras raras (92%), grafito (95%), litio (70%) y wolframio (44%).

Ese inusitado aumento de la producción ha provocado una bajada del precio hasta los niveles anteriores a la pandemia. Pero el temor generalizado es a la concentración de mercado en unas solas manos, las de Pekín. En el caso de la UE, su meta pasa por que el 10% de la producción y el 40% del procesamiento de minerales que necesita estén en su territorio en 2030.

El presente como aperitivo del futuro

Que los minerales críticos y, en especial, las tierras raras son el gran obstáculo para la descarbonización de Occidente no es ninguna novedad. Sí lo es, en cambio, el estrechamiento del cuello de botella después de que China haya empezado a cerrar el grifo de las exportaciones. Una medida que, pese a los continuos desmentidos de Pekín, es, a juicio de los analistas, una clara represalia más a los aranceles estadounidenses. Y el menor flujo de minerales críticos desde China no solo está golpeando a la primera potencia mundial: tiene, también, a la India, a Japón y a la Unión Europea como víctimas colaterales.

La táctica de Xi Jinping parece clara: reducir el suministro de insumos básicos para industrias clave y forzar, así, a Trump —que ha denunciado que el movimiento viola lo hablado en mayo en Ginebra— a negociar en una posición más débil. Dejando, eso sí, un reguero de daños al margen de Washington y con la UE como pagana de primer orden. El problema es que, en muchos de estos minerales y metales, los stocks interiores son limitados y las alternativas a China, escasas. Cuando no directamente inexistentes.

China lleva, según Montgomery, de S&P Global, “entre 10 y 20 años de ventaja sobre el resto del mundo” en lo que a construcción de cadenas de suministro de minerales críticos se refiere. “Ciertamente, Europa podría reducir de manera tangible su dependencia de China en un horizonte de una década si se canalizan las inversiones adecuadas hacia minas y refinerías… Pero es muy poco probable que sea autosuficiente incluso para entonces”. Por dos motivos: el tiempo que lleva desarrollar estos proyectos —más de 15 años, en el caso de las minas más complejas— y la oposición social y política a la construcción de instalaciones de procesamiento y refinado en el Viejo Continente.