De acuerdo con los datos oficiales presentados por la Dirección Nacional de Ingresos Tributarios (DNIT) en su reciente rendición de cuentas, la recaudación del ejercicio fiscal 2025 alcanzó los US$ 6.445 millones, que implicó aproximadamente US$ 500 millones más que lo obtenido en 2024.

Este desempeño estuvo asociado, según el organismo, a la expansión de la facturación electrónica y a una mayor trazabilidad de las operaciones, lo que permitió reforzar los controles tributarios y aduaneros.

En ese marco, la administración señaló que la gran mayoría de los comprobantes emitidos en el país ya se gestionan en formato digital, a través del Sistema Integrado de Facturación Electrónica Nacional.

Lea más: DNIT proyecta cierre con US$ 5.700 millones, pese al impacto del dólar bajo

Desde el sector contable advierten que el proceso de modernización, si bien registra avances concretos, aún presenta falencias operativas que generan presión sobre contribuyentes y profesionales, especialmente en los días de vencimiento y en segmentos con menor capacidad de adaptación tecnológica.

Todos los beneficios, en un solo lugar Descubrí donde te conviene comprar hoy

La Lic. Alba Talavera, directora de Educación Continua del Colegio de Contadores del Paraguay, reconoció que el proceso de digitalización permitió ordenar significativamente el cumplimiento tributario y mejorar el seguimiento de las operaciones.

Según explicó, actualmente entre el 80% y el 90% de los contribuyentes ya presenta sus registros de comprobantes de forma digital, lo que representa un cambio sustancial respecto a años anteriores.

La profesional sostuvo que la incorporación progresiva de la facturación electrónica y de los registros digitales redujo tareas manuales, agilizó controles y brindó mayor seguridad al trabajo del contador.

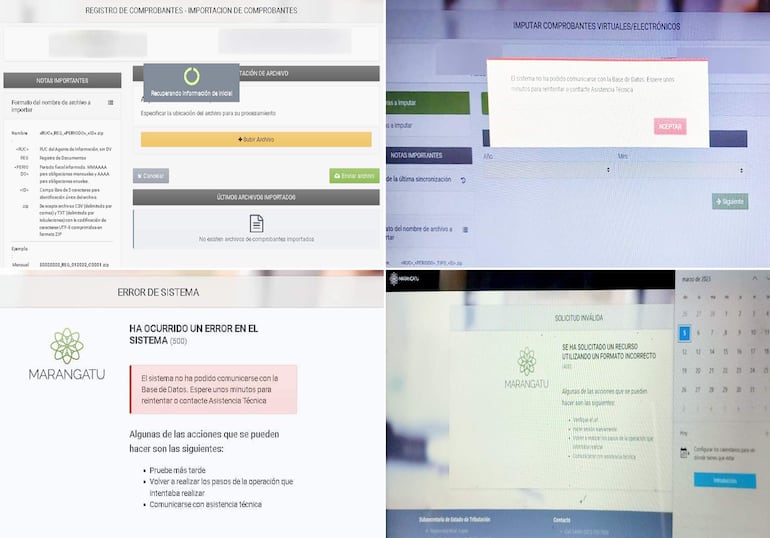

Sin embargo, aclaró que el sistema aún enfrenta desafíos técnicos, principalmente en momentos de alta demanda.

“La masificación genera presión sobre las plataformas, especialmente en fechas de vencimiento, y eso obliga a seguir ajustando los sistemas para garantizar estabilidad y continuidad”, señaló.

Uno de los puntos que el gremio valora positivamente es la mayor flexibilidad aplicada durante el proceso de implementación.

En ese sentido, Talavera recordó que a comienzos del 2025 la administración tributaria dispuso exoneraciones de multas ante incumplimientos derivados de fallas técnicas, lo que permitió aliviar la carga para contadores y contribuyentes que enfrentaron problemas ajenos a su voluntad.

Aun así, remarcó que la prioridad para el 2026 debe ser la estabilidad plena de las plataformas digitales y el refuerzo de la capacitación práctica, especialmente para pequeños contribuyentes.

Persisten fallas operativas

Por su parte, la contadora y referente de la organización Resistencia Contable del Paraguay (RCP), Lic. Lilian Torres, advirtió que, pese a los avances reportados, los sistemas aún no operan con la previsibilidad necesaria para un esquema de cumplimiento plenamente digital.

Mencionó que persisten inconvenientes de sincronización, lentitud en los días de vencimiento y diferencias en los registros electrónicos que generan incertidumbre y obligan a los profesionales a trabajar bajo presión constante.

Torres apuntó que, en muchos casos, los errores detectados no responden a fallas del contribuyente o del contador, sino a inconsistencias del propio sistema o de terceros emisores de comprobantes, lo que expone al profesional a observaciones y eventuales sanciones.

“La modernización no debería traducirse en más carga administrativa ni en un clima permanente de temor a multas por cuestiones operativas”, sostuvo.

Pese a las diferencias de enfoque, desde el sector contable existe coincidencia en que la digitalización es un proceso irreversible y necesario, pero que requiere ajustes para no trasladar sus costos al eslabón más débil del sistema, es decir, los contribuyentes.

En particular, se señala la necesidad de fortalecer la asistencia técnica, mejorar la comunicación con los profesionales y garantizar que las plataformas funcionen de manera estable y continua, en especial en los períodos críticos del calendario fiscal.

Lea más: 2026: El “examen final” de Paraguay ante el mundo fiscal