25 de mayo de 2026 a la – 01:00

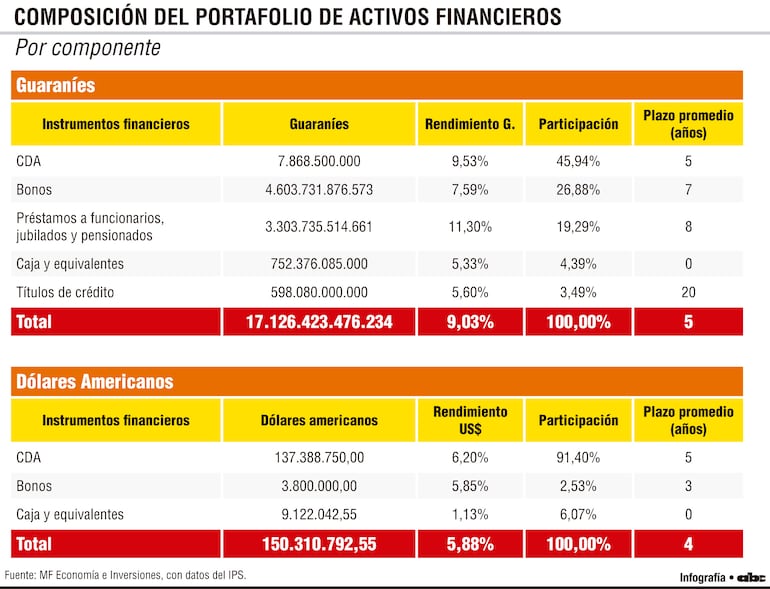

El portafolio global del Instituto de Previsión Social (IPS) muestra una estructura conservadora, con fuerte predominio de instrumentos en guaraníes y una elevada concentración en depósitos a plazo y bonos. Al primer trimestre de 2026, el total administrado alcanzó unos G. 20 billones, equivalentes a aproximadamente US$ 3.075 millones al tipo de cambio de G. 6.503,49 por dólar. De ese monto, el 95% está denominado en moneda nacional y el 5% en dólares americanos, mientras que el plazo promedio se ubica en 5 años.

La composición refleja una estrategia orientada a preservar estabilidad y previsibilidad en moneda local, algo coherente con el rol institucional del IPS. Sin embargo, también evidencia una exposición importante al riesgo macroeconómico paraguayo, especialmente en un contexto donde la inflación, las tasas de interés y el tipo de cambio pueden registrar episodios de volatilidad.

Una cartera tan concentrada en activos locales limita el nivel de diversificación y deja al portafolio más dependiente del desempeño de la economía doméstica y de las decisiones de política monetaria del Banco Central del Paraguay.

Dentro de la cartera en guaraníes, los Certificados de Depósitos de Ahorro (CDA) representan el principal componente con G. 7,868 billones y una participación de 45,9%, ofreciendo un rendimiento promedio de 9,53% a 5 años. Los bonos concentran G. 4,603 billones, equivalentes al 26,88% del total en moneda local, con un retorno de 7,59% y plazo promedio de 7 años. También sobresalen los préstamos a funcionarios, jubilados y pensionados, que alcanzan G. 3,303 billones y ofrecen el rendimiento más elevado de la cartera en guaraníes, con 11,30% y plazo promedio de 8 años. Aunque estos retornos resultan atractivos frente a otros instrumentos, surge un cuestionamiento relevante respecto al nivel de concentración y liquidez del portafolio. Más del 90% de los recursos en guaraníes se encuentran colocados en instrumentos de mediano y largo plazo, situación que puede dificultar una rápida reacción ante cambios en las condiciones financieras o necesidades extraordinarias de liquidez.

En contraste, la cartera en dólares americanos de US$ 150.310.792,55 es significativamente menor y presenta una composición todavía más concentrada. Los CDA representan el 91,40% de las inversiones en moneda extranjera, con US$ 137.388.750 y un rendimiento promedio de 6,20%. Los bonos equivalen al 2,53% (US$ 3.800.000) del total, en tanto que Caja y Equivalentes alcanzan el 6,07% (9.122.402,55). La estructura evidencia que la previsional mantiene una estrategia defensiva en dólares, priorizando instrumentos de bajo riesgo antes que una mayor diversificación internacional. No obstante, esta decisión también podría interpretarse como una oportunidad desaprovechada. En los últimos años, numerosos fondos de pensión y seguridad social en el mundo incrementaron su exposición a activos internacionales, renta variable, infraestructura o fondos alternativos, buscando reducir dependencia de sus economías locales y mejorar retornos ajustados por riesgo. En el caso del Instituto de Previsión Social, la limitada participación en dólares y la escasa diversificación internacional dejan abierta la discusión sobre si el portafolio está preparado para enfrentar escenarios de depreciación cambiaria o shocks externos que afecten el valor real de los activos en guaraníes.

Otro punto relevante radica en la rentabilidad obtenida frente a las obligaciones futuras del sistema previsional. Aunque los retornos promedio de 9,03% en guaraníes y 5,88% en dólares parecen elevados en términos nominales, resulta necesario evaluar si esos rendimientos son suficientes para sostener el crecimiento de las obligaciones jubilatorias en el largo plazo. Más aún, al considerar que Paraguay enfrenta desafíos demográficos graduales y una creciente presión sobre los sistemas de seguridad social, por lo que la eficiencia en la administración de los fondos adquiere una relevancia cada vez mayor. En ese sentido, la composición actual del portafolio refleja prudencia, aunque también cierta rigidez y baja sofisticación financiera en comparación con estándares internacionales.

El desafío para el IPS no consiste únicamente en preservar capital, sino también en lograr un equilibrio entre seguridad, liquidez, diversificación y rentabilidad sostenible en el tiempo.

* Este material fue elaborado por MF Economía e Inversiones.