La prolongación del proceso judicial mantiene suspendida una millonaria sanción aduanera con efectos sobre la fiscalización tributaria y la seguridad jurídica.

La prolongación del proceso judicial mantiene suspendida una millonaria sanción aduanera con efectos sobre la fiscalización tributaria y la seguridad jurídica.

La investigación sobre la Empresa Remesa Compañía Panamericana de Servicios S.A. (Copassa) continúa sin una resolución definitiva luego de más de cinco años de tramitación. El Ministerio Público mantiene abierta la causa por presuntos hechos de contrabando y estafa, mientras la empresa sigue beneficiada por una medida cautelar que suspendió la ejecución de una sanción administrativa superior a US$ 3,6 millones, cuya legalidad continúa siendo objeto de discusión.

¿Cómo llegó el caso a la instancia penal?

Los antecedentes del expediente se remontan a noviembre de 2020, cuando la entonces Dirección Nacional de Aduanas (DNA) detectó un importante volumen de guías aéreas pendientes de cancelación transmitidas mediante el Sistema de Transmisión Electrónica de Remesa Expresa (TERE).

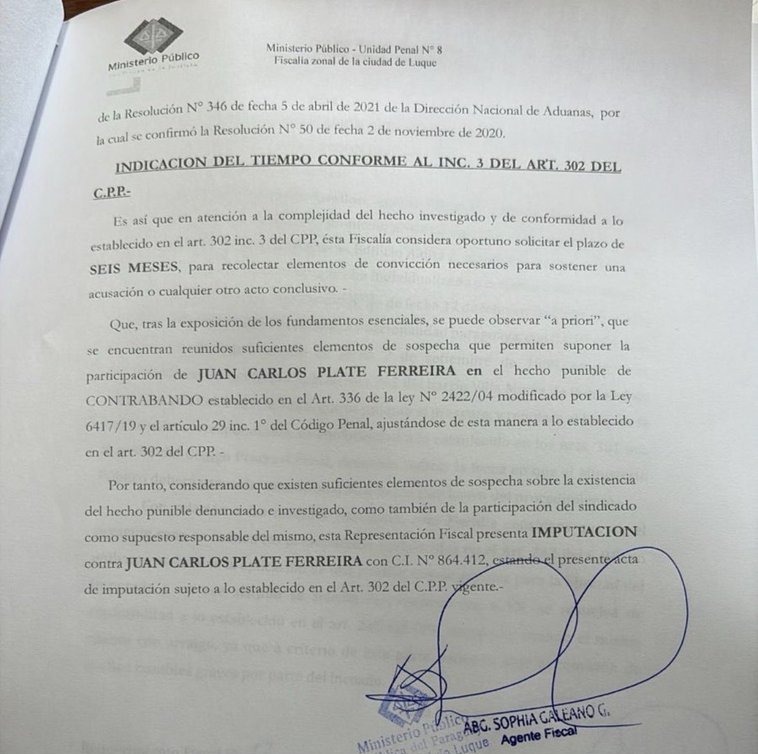

Según la Resolución N.º 50, las mercaderías involucradas alcanzaban un valor de US$ 1.844.030, motivo por el cual la autoridad aduanera calificó inicialmente los hechos como una Infracción Aduanera de Contrabando.

Posteriormente, la empresa presentó un recurso administrativo cuestionando el procedimiento. Sin embargo, en abril de 2021, la DNA rechazó la apelación mediante la Resolución N.º 346, confirmando íntegramente la sanción.

Como consecuencia, la administración tributaria fijó una multa equivalente al doble del valor de las mercaderías presuntamente no regularizadas, totalizando US$ 3.688.060.

¿Por qué la multa continúa sin ejecutarse?

Uno de los principales elementos que mantiene vigente la controversia es la decisión adoptada por el Tribunal de Cuentas, Primera Sala, que en octubre de 2025 concedió una medida cautelar a favor de Copassa.

La resolución suspendió temporalmente los efectos de la decisión administrativa que había cancelado el registro aduanero de la firma, pese a la oposición presentada por la Dirección Nacional de Ingresos Tributarios (DNIT).

Como condición para acceder a la cautelar, la empresa ofreció depositar G. 500 millones como garantía judicial. No obstante, de acuerdo con información mencionada en el expediente fiscal, dicho depósito aún no habría sido formalizado.

Mientras la medida permanezca vigente, la DNIT mantiene limitada la posibilidad de ejecutar plenamente la sanción económica derivada del procedimiento administrativo.

¿Qué diligencias continúa realizando el Ministerio Público?

La investigación penal tampoco ha concluido.

La representación fiscal solicitó una prórroga de seis meses con el objetivo de incorporar nuevos elementos de convicción antes de definir una eventual acusación formal contra los investigados.

Además, el Ministerio Público convocó públicamente a eventuales personas afectadas para que presenten denuncias o aporten información ante la Fiscalía Zonal de Luque, buscando ampliar el caudal probatorio del caso.

El desarrollo de estas diligencias será determinante para establecer si existen elementos suficientes para sostener la responsabilidad penal de los involucrados o, en su defecto, cerrar la investigación.

¿Cuál fue la respuesta de Copassa?

La empresa remitió una nota oficial a la DNIT manifestando su preocupación por lo que calificó como presuntas irregularidades cometidas durante actuaciones de funcionarios aduaneros.

El documento fue firmado por Juan Plate, director de la compañía, y enviado además a diversas autoridades nacionales, entre ellas el entonces ministro de Industria y Comercio, Javier Giménez; el ministro consejero de la Embajada de Estados Unidos, Amir P. Masliyah; el ministro de la Corte Suprema de Justicia, César Diesel, así como a representantes de gremios empresariales.

Desde la DNIT, en cambio, el titular del organismo sostuvo que la sanción fue aplicada durante la administración anterior y afirmó que la empresa no presentó pruebas ni identificó a funcionarios específicos que respaldaran las denuncias formuladas, considerando que dichas manifestaciones buscan evitar el pago de la multa.

En su descargo, Copassa sostuvo además que constituye uno de los principales empleadores del país y aseguró mantener políticas de transparencia corporativa y gobierno empresarial dirigidas a sus accionistas.

¿Qué implicancias institucionales deja un proceso que supera cinco años?

Más allá del resultado judicial, el expediente refleja la complejidad que enfrentan las controversias entre contribuyentes y la administración tributaria cuando convergen procesos administrativos, acciones contencioso-administrativas y causas penales.

El desenlace tendrá implicancias sobre la actuación futura de la DNIT en materia de fiscalización aduanera, la aplicación de sanciones administrativas y la percepción de la seguridad jurídica en Paraguay. También servirá como referencia sobre los límites de las medidas cautelares dentro de litigios tributarios de alto impacto económico, en un contexto donde la eficiencia institucional y la transparencia continúan siendo observadas por el sector empresarial y los organismos de control.